|

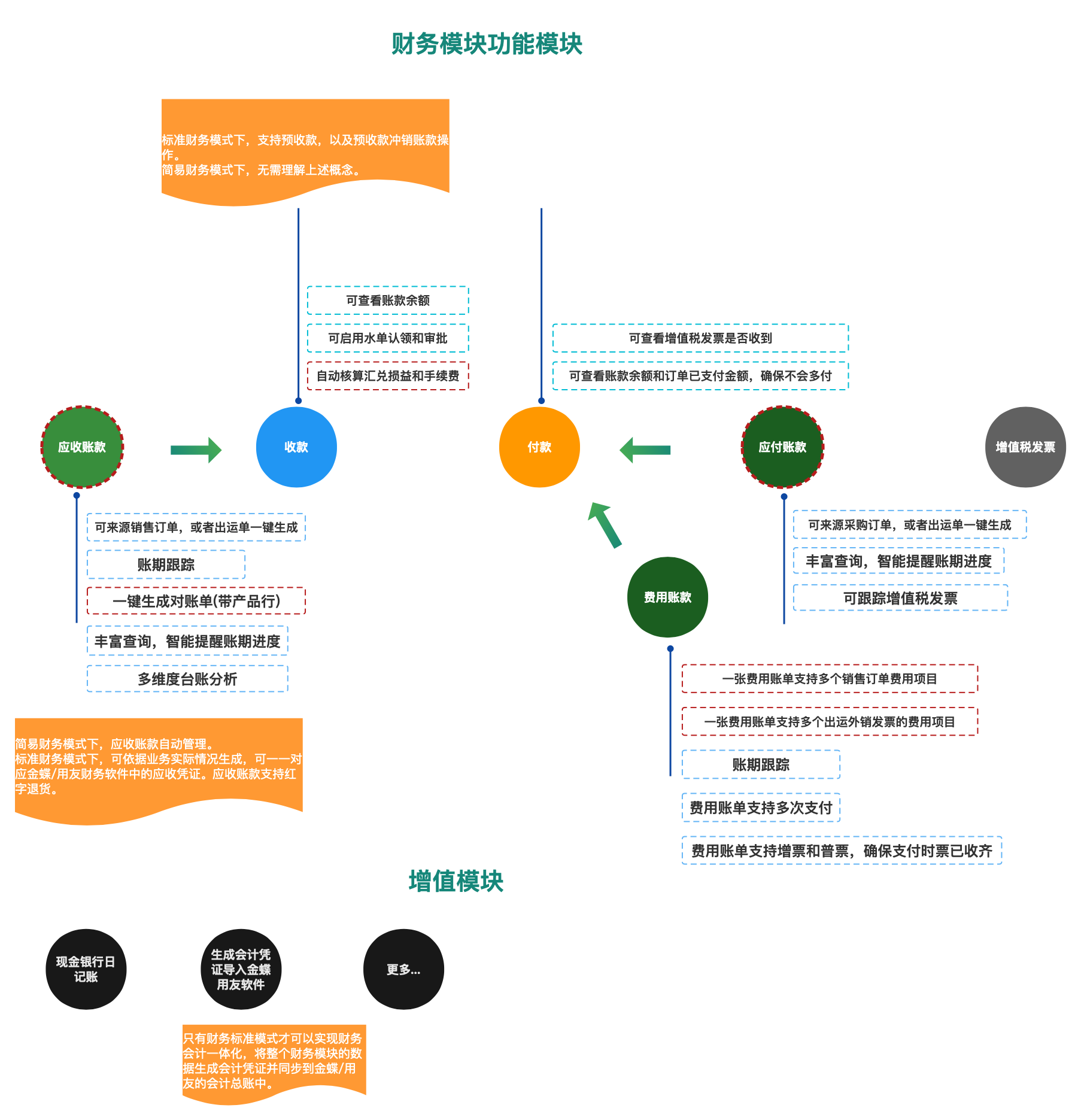

财务模块功能图

在客户替换旧软件到理泊软件的用户中,80%以上的客户都面临旧软件的财务数据都需要配合手工Excel登记账款的情形,旧软件财务模块不好用也是升级软件的主要原因之一。提供 标准、简易 双模式财务理念设计,按需满足成长企业和成熟企业的财务管理需要

标准模式下:EDP标准模式基于标准的财务理念设计(用友,金蝶软件的财务理念),使用标准的财务方式处理账款(支持预收款,将多个销售订单(或者是多个出运单)合并成一个应收账单,预收款多次冲销,红字退货概念等),同时进行简化。这样管理人员,业务人员 与财务人员可以在统一视图上要求轻松管理客户、供应商的往来账款,费用,以及收付款,并自动提醒和Double Check。财务人员只需审批,确认。 如果有使用金蝶/用友的会计软件,理泊的往来账款和收付款记录可以与会计软件中的凭证一一对应。 简易模式下:EDP系统为成长企业提供简易的,以订单为中心的财务账款管理,销售订单一旦通过,就可以对销售订单进行收款;采购订单通过,就可以对采购订单付款。业务人员和老板无需任何财务知识就可以简易使用。而且一样保证订单账款安全,确保及时收款,付款,以及准确的订单利润核算。 两种模式都可以实现:准确和及时核算订单利润,准确跟踪往来账款账期。 无需专业的会计师,即可轻松管理往来账款、费用、收付款 。自动生成对账单,方便业务人员和财务人员对应收款进行核对和催款 。管理人员无需等待财务报告,实时了解账款账期,收付款和运营状况 。 理泊EDP财务模块的设计理念大大区别与同行的外贸贸易软件: 一般外贸软件的应收账款一般只能关联一个销售订单(这样就无法满足多个销售订单合并出运,生成的应收账款也是合并了多个销售订单等情况), 应收账款金额,更关键是应收账款没有产品信息,数量和单价。这样就无法与客户账款的对账,因此业务人员,财务还是要使用手工Excel维护应收账款台账。 有的软件只能采用销售订单作为应收款/结算单,有的直接使用出库单作为应收款,有的直接使用出运单作为应收款,有的使用收款计划作为应收款概念,以上这些在特定的贸易模式下,比如出现了溢短装,分批发货,退款,或者是增加了额外的服务项目,都会出现账款不准确的问题,因为这些都无法作为双方账款准确结算的依据并追踪账期。 最终还是使用手工Excel台账。 有的外贸软件在生成应付账款的时候还要关联销售订单号这个非常不合理的设计,如果不关联,就计算不了利润。采购人员付款的时候是不需要销售订单的,另外如果是有多个销售订单合并采购,那么就需要分开多个应付账款登记。这也非常不合理。 同时有的外贸软件的订单利润核算方式只是按照实际收款,实际付款来结算,而不可以按照准确的应收账款,应付账款,以及成本来核算,那么订单利润分析就无法在出运后就及时核算出来。如果供应商账款2个月未结,那么订单的成本就无法计算出来。而一般的贸易公司是一定要出运后,甚至在出运之前清楚每一个订单的利润和账期后,才可以安排付款,这样就可以确保账务风险。 这也是什么很多外贸企业使用了一般外贸软件后,业务人员和财务人员还是需要手工维护一个可以跟踪账期的Excel表格台账原因。 EDP简易财务模式

在简易财务模式下,您可以使用日常的业务用语:如订单的订金,第二笔款项,尾款 来使用理泊EDP财务模块。 而无需理解财务概念:如 应收款/结算单,预收款,分配到应收款。

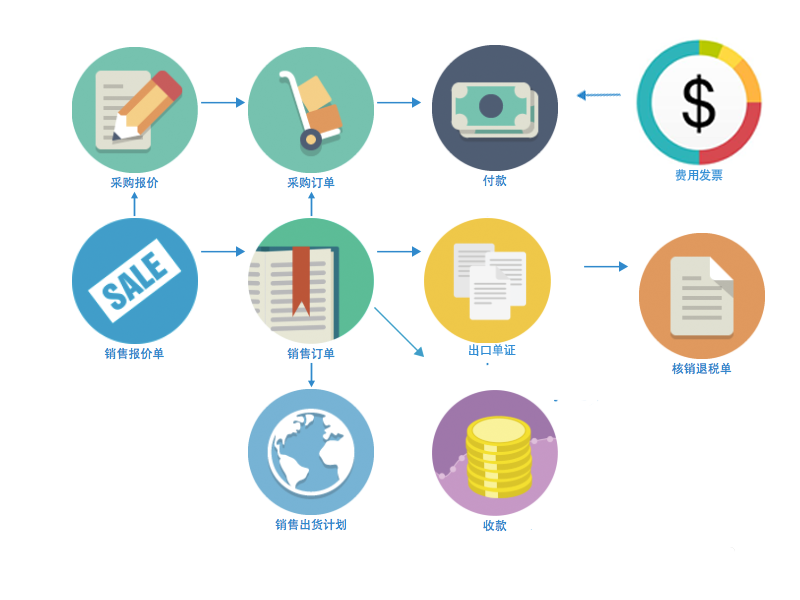

它以订单为中心,如销售订单,在下销售订单的时候,输入客户,条款,交货日期,收款到期日,然后就是产品信息。审批后 。收到客户的订金水单,就使用收款模块,输入金额和关联的销售订单,该订单正式生效。然后生成采购订单,使用付款对采购订单进行付款 。 因此整个过程,往来账款都关联订单直接处理。 该模式特别适合中小企业,按订单一票一票结算,收款,或者是付款。

因此,在理泊EDP简易模式下, 跟踪收款进度,以及收款到期日都更加简单和直观。而且可以同样准确核算每个订单的收入,成本,退税,各种物流费海运费用等和利润。

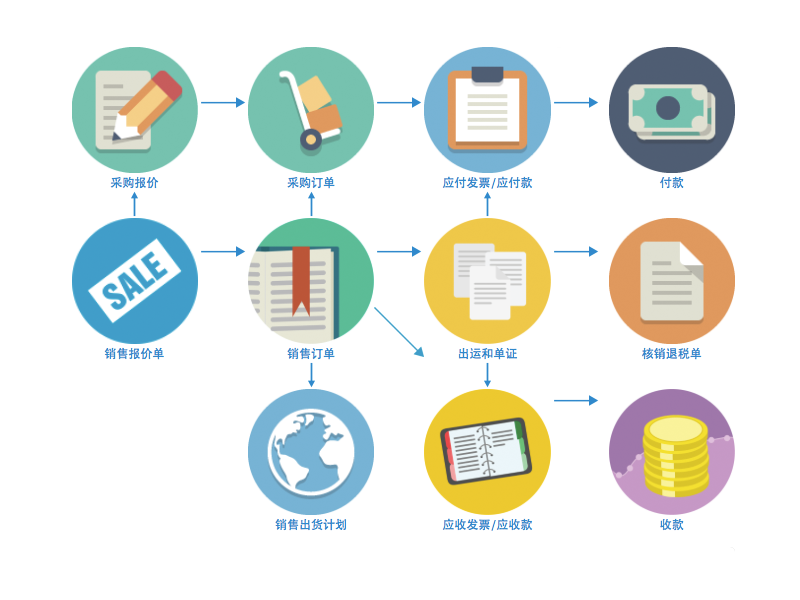

EDP标准财务模式

采用标准的财务理念设计,特别适合财务制度成熟的企业,尤其是采用了用友/金蝶财务会计软件的国际贸易企业,需要在理泊EDP系统中与用友/金蝶的财务的应收 应付往来账款进行 对账。因此,理泊EDP的应收账款的生成的时机可以准确遵守公司的用友/金蝶财务会计软件的制度:如是在 出库单生成后,生成应收账单。或者是在 出运单证中,提单日期确认后,才依据提单日期确定应收款和收款到期日。 而且理泊EDP中的红字退货账单,以及红字账单冲正常应收账单等概念也与用友/金蝶财务会计软件吻合。

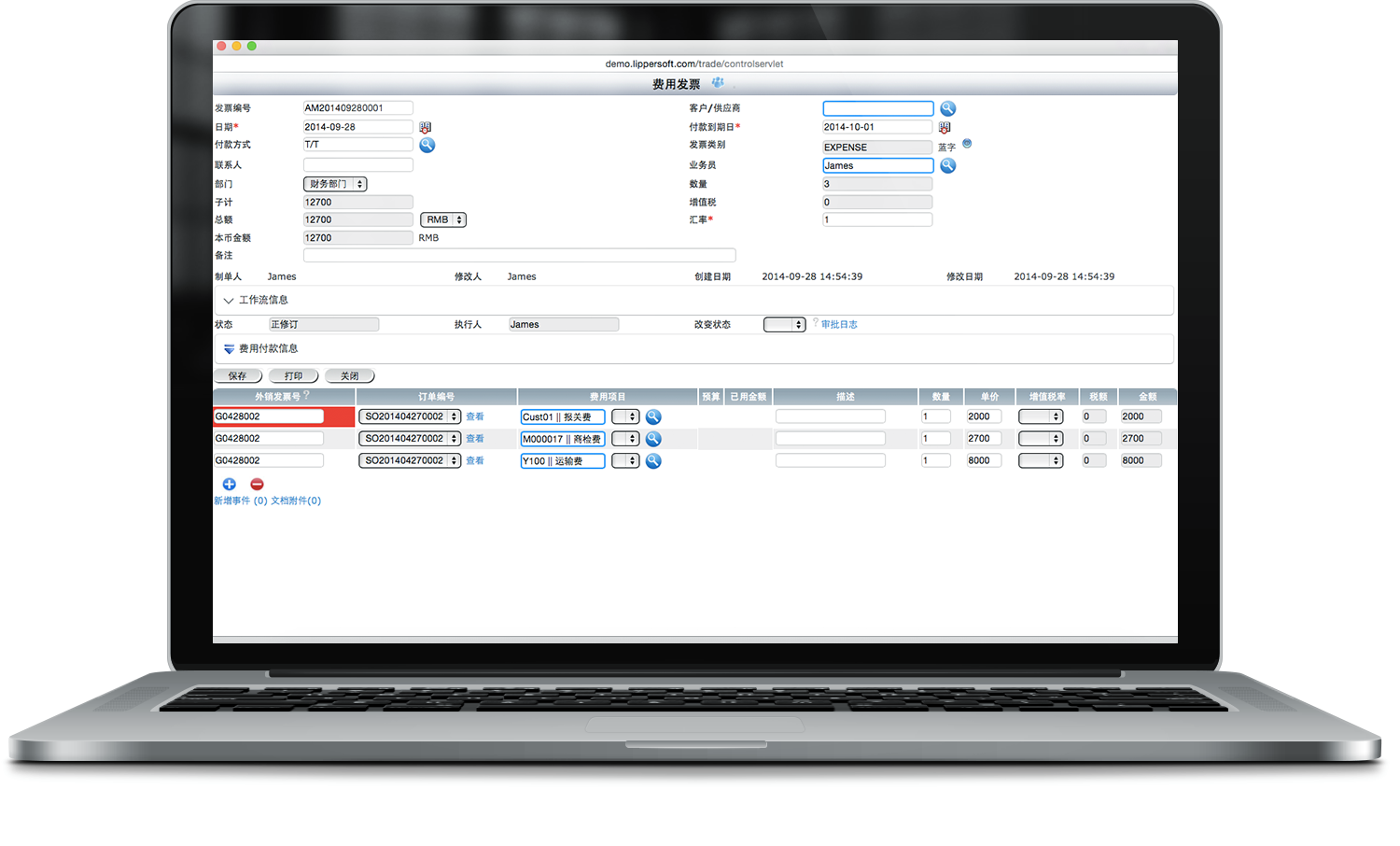

全面管理应收、应付往来账款,预收款,预付款,各种物流费用;以及收款,付款(收汇水单分配到应收账款,付款金额对应到应付账款上),帐期追踪,对账单自动生成。

通过财务模块,确保往来帐目,账期清晰、明了。

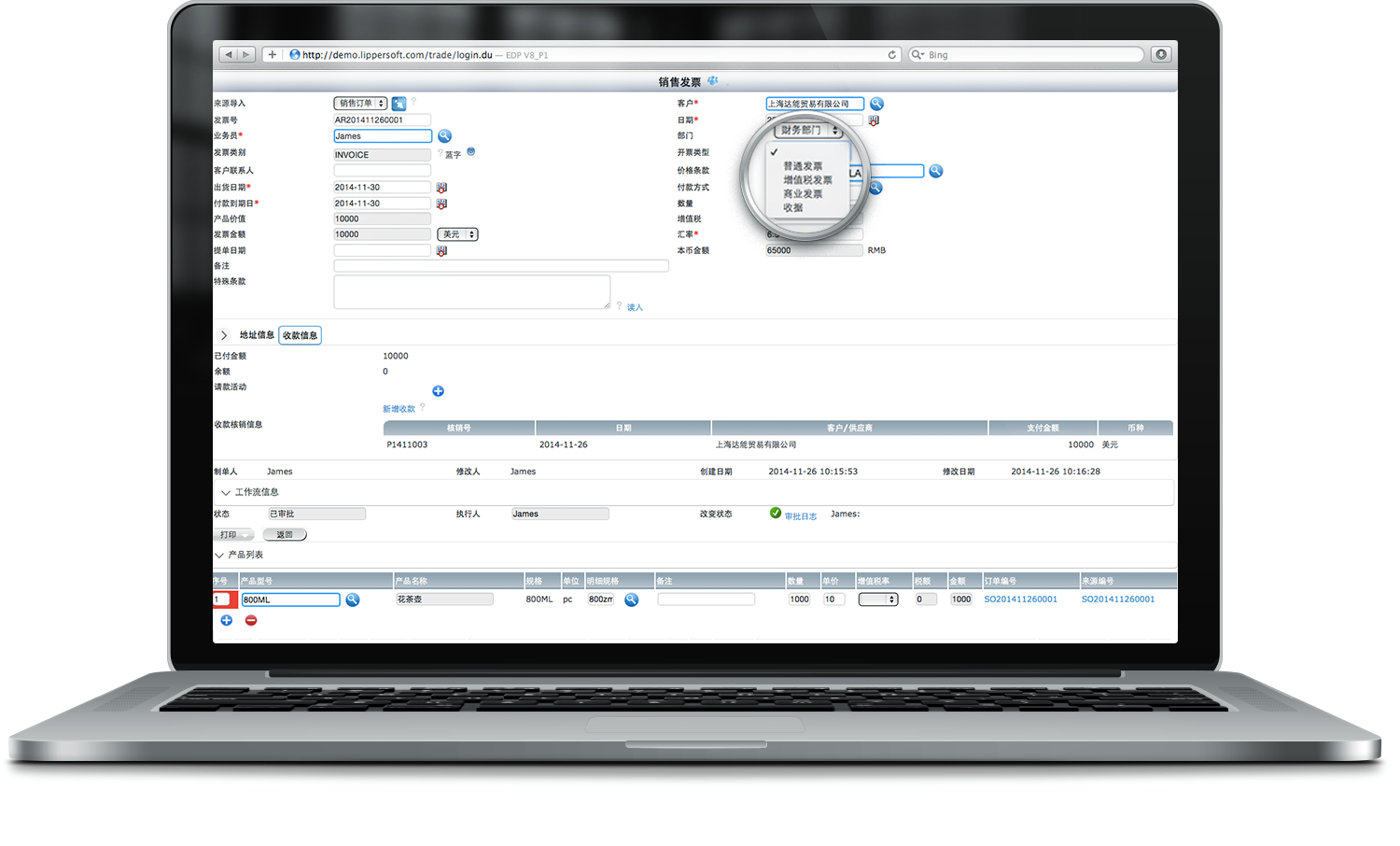

应收账期详尽的分为 1 个月, 2 个月, 3 个月到期,并自动提醒业务和财务,确保及时追踪,降低呆帐风险。 轻松处理往来帐务:应收账单(商业发票/结算单)应收账单(商业发票,或者是与客户的结算单)自动依据出运单证或者是销售订单一键生成,即刻将财务人员,业务人员从应收款的台帐登记中解放出来,无需不停核对和更新,系统自动反应和提醒应收账款的到期日和账款安全。 通过应收账单(支持红字退货),可以管理应收款, 应收款账期提醒,收款进度,并自动生成对账单,大大方便业务人员和财务人员对应收款进行核对和催款。

财务数据不再遗漏和过时:对帐和收款财务人员和业务人员随时查看跟踪应收账款,快速了解快过期和延期的应收账款。 财务人员收到客户款项水单后,轻松分配到对应收款上面。如果日常收汇水单很多,也可以启用水单认领,让业务员协助指定对应的收款客户,以及如何分配到应收款上。系统帮助财务人员轻松处理繁琐的收款分配:如应收款的多次收款,订单的预收款,多收款转预收情况。 从此不再有账款的遗漏,糊涂的账款。 EDP系统基于标准的财务理念设计(用友、金蝶软件的财务理念),同时进行简化。这样管理人员,业务人员都可以轻松在业务的进行过程中,就可以自然生成客户、供应商的往来账款,费用,以及收付款,并自动提醒业务人员。财务人员从此无需重复登记繁琐的台账,只需审批,确认。

而大部分外贸软件在财务方面都没有依据标准的财务理念去设计,比如应收款,就是与客户的结算单,只能依附依据一笔订单或者依附于出运单。那么订单如果有短溢装,或者发分批发货。或者是应收款出货货款,还包括其它服务项目,那么应收账款就无法按照实际的金额管理。

更不用说支持常见的:多笔订单合并登记应收,或者多个出运单合并生成一笔应收账款。因此也不能从产品粒度去生成应收账款对账单:其中包含订单信息,收款到期日,产品信息,数量,单价,应收金额,余额,以及历史的收款水单信息。这个应收账款对帐单很多使用了外贸软件的外贸企业仍然需要财务人员以及业务人员手工维护Excel对帐台账。

EDP财务核心功能可以轻松处理: 应收账单/应收账款, 应付账款/应付账款,以及收款(收汇的金额在应收账单/应收账款的分配),付款,费用管理,费用支付。 EDP财务模块附加流程支持: 统一以及简化处理 预收款,预付款,以及红字退货发票。 退货以及退款的处理:在EDP中通过应收账单(红字)来处理,这样确保应收账款严谨,而不是像其他外贸软件一样只能直接更改订单,或者出运单(其实订单以及出运单是无需修改的)。 进项增值税发票,就是收取工厂的增值税发票,可以匹配应付账单/应付账款,这样在付款的时候,可以清晰了解是否收到工厂的增票。 退税核销单:可以跟踪退税情况,以及报关后即时收款。 信用证的管理。 也可以启用现金日记帐:帮助出纳管理现金/企业银行账户的流水。并可方便实现业务账以及日记帐的对帐。

无论是标准财务模式,还是简易财务模式,EDP都可以确保您可以准确核算订单利润,轻松跟进账款账期,尾款进度,保证往来账款安全化繁为简,笔笔清晰,准确:费用管理单证人员登记每一笔出运单的各种费用,如报关费,商检费,保险费等,并向财务请款支付。也可以支持与货代公司月结。 业务人员也可以通过费用管理,登记出差费用申请,审核和报销。 财务人员只需确认,审批,无需再手工制作费用台帐,就可以生成台帐,费用分析报表,并可以关联外销发票以及订单,轻松核算出每一个外销发票总费用,利润,以及订单的总费用和利润情况。

往来账款分析:及时准确控制账款分析

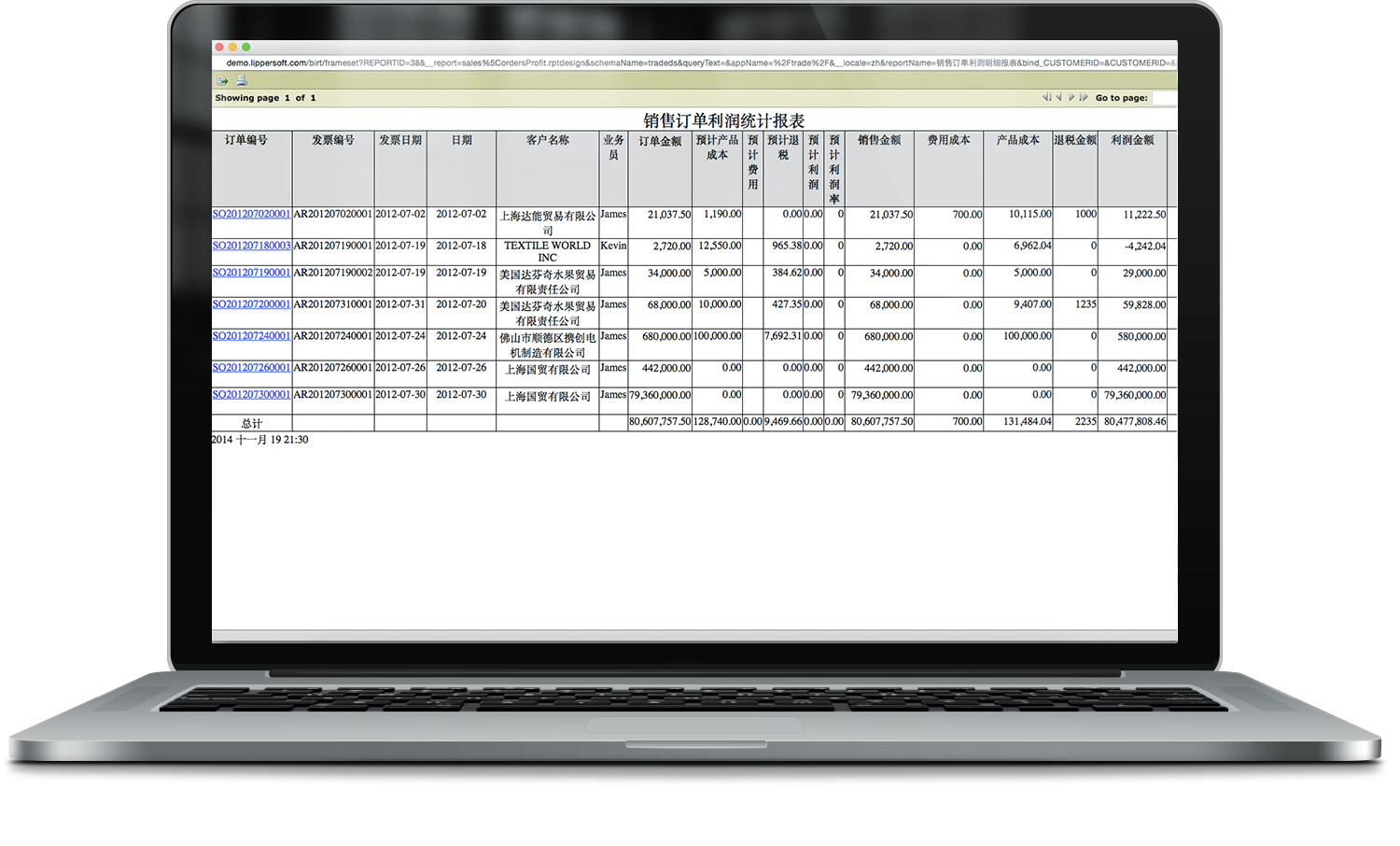

依据外销发票分析利润: 清楚了解每一笔出运销售收入,产品成本,费用,以及退税,甚至准确核算出净利润。

订单利润分析: 清楚了解每一笔订单的预期利润与实际利润,销售收入,产品成本,费用,以及退税,甚至准确核算出净利润。

|